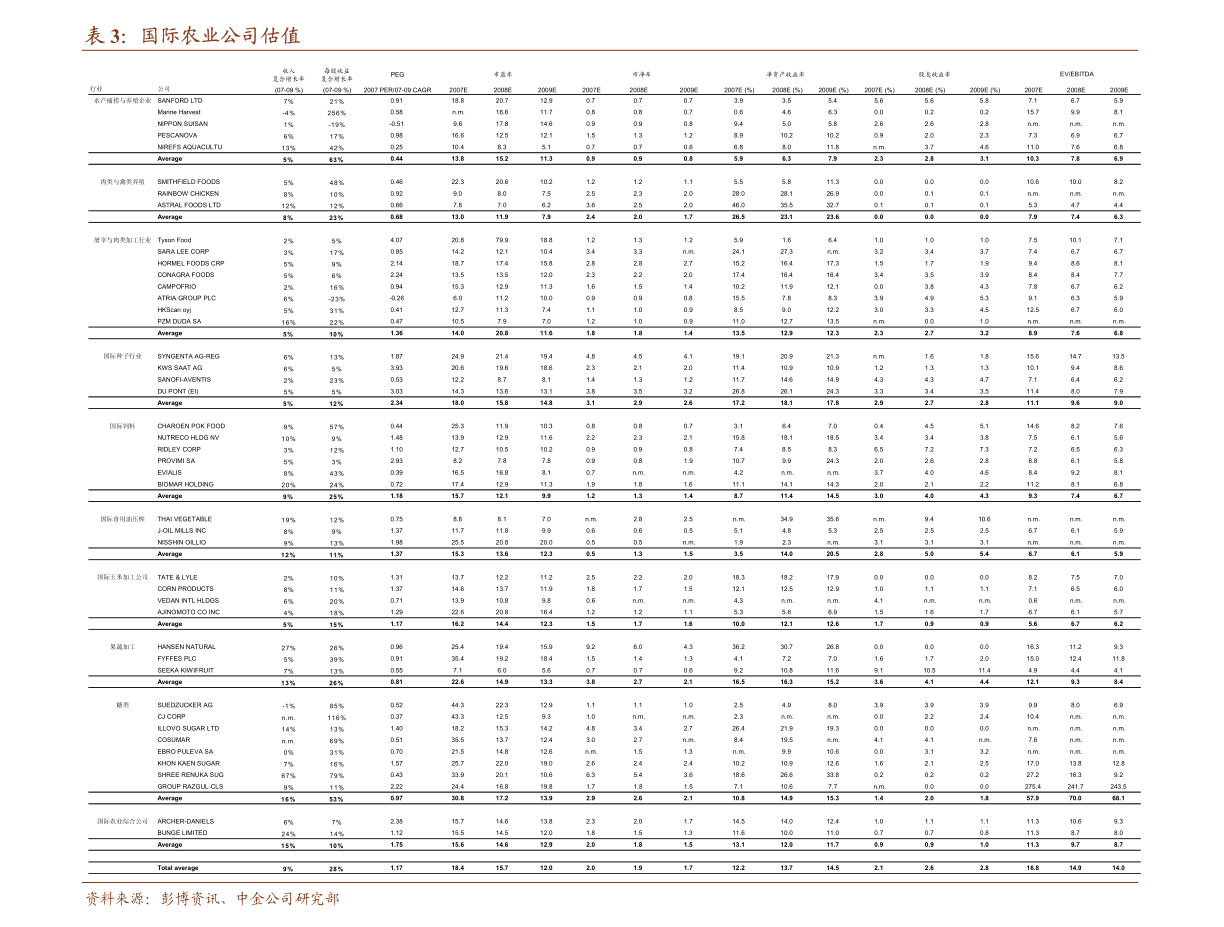

:201924.7%稳步提高至FY202229.2%。咱们咱们都以为,跟着未来整车厂及零部件公司大规划选用超大型压铸机来优化出产流程,相关板块事务收入将快速提高,然后带动公司成绩进一步敏捷添加。一体压铸引领轿车制作革新,降本增效助推电动化转型。与传统冲压焊装工艺比较,一体压铸长处是简化制作流程,。”

2.力劲科技深耕压铸设备研制制作,具有职业抢先的一体化压铸技能,联合特斯拉开发超大吨位压铸机,是全球首家量产6000吨与9000吨超大型智能压铸单元的设备厂商。

3.公司旗下意德拉品牌具有超越75年压铸机出产经历与丰厚的技能储备,装备智能操控办理体系,自动化程度业界抢先,其出产的压铸件良品率超越90%。

4.现在公司压铸机产销量稳居全球榜首,得益于超大型压铸机投入量产与办理优化,公司全体毛利率自FY201924.7%稳步提高至FY202229.2%。

5.咱们咱们都以为,跟着未来整车厂及零部件公司大规划选用超大型压铸机来优化出产流程,相关板块事务收入将快速提高,然后带动公司成绩进一步快速增加。

7.与传统冲压焊装工艺比较,一体压铸长处是简化制作流程,提高制作功率、铸件精度与回收率。

8.关于整车厂自主压铸形式而言,因为压铸件需求适配不同车型,前期设备、模具、免热处理合金材料等研制开销与固定资产投入较高,需求大批量出产带来规划效应分摊固定成本。

9.以现在产业链相关状况预算,咱们估计年产能10万件一体压铸的后车底单件成本是传统压铸的近2倍,制作周期可由冲压和焊装的归纳出产时刻1-2小时缩短至2分钟以内,功率提高约50倍。

10.现在仅特斯拉依托其规划化优势与定量车型完成100%压铸件自产,大部分车企仍将挑选供货商形式,第三方压铸商经过单台大型压铸设备,适配不同模具,可配套多家整车厂不同车型产品,产能利用率较高。

11.头部OEM自建一体压铸产能,一级供货商竞赛十分剧烈将过量收购设备,有望带动公司成绩大幅增加。

13.依据咱们测算,从2022年至2030年一体压铸设备商场空间有望超越900亿元。

14.初期中下流各方抢占一体压铸赛道,一级供货商加快布局超大型压铸设备,咱们估计2022至2025年商场处于压铸设备快速上量,产能利用率逐渐爬坡状况,上游压铸设备出产商将充沛获益。

17.咱们咱们都以为,公司为全球产销量最大的压铸设备供货商,超大型压铸设备市占率超越90%,将充沛获益于下流设备上量;估计未来三年大型压铸设备事务营收年均契合增速将保持在50%以上;参阅同职业可比公司估值,给予必定估值溢价。

18.根据公司2023财年31倍PE,合理目标价17.98港元,初次掩盖给予“优于大市”评级。

光大证券-心动公司2022年中期成绩点评:TapTap高增助力营收超预期,等待新游上线开释…

华泰证券-北京首都机场股份-0694.HK-录得大额亏本,静待游览约束放宽

中信建投-我国金茂-0817.HK-2022年中期成绩点评:出售排名跃升,城市运营发力继续

浙商证券-美团~W-3690.HK-2022Q2成绩点评:2Q22成绩超预期,经调整净利润扭亏为盈

本网站用于出资学习与研讨用处,如果您的文章和陈述不肯意在咱们渠道展现,请联络咱们,谢谢!